Теория перспектив / Prospect theory

Если прочитать Канемана и разные штуки про когнитивные искажения, то все это сложно уложить в голове и запомнить. Но это и не нужно. Вместо этого надо просто понять теорию перспектив, за которую Канеман и Тверски получили Нобелевскую премию. Теория достаточно простая и укладывает все в голове. В упрощенном виде она выглядит вот так.

- Воспринимаемая ценность любой штуки, события и выбора всегда зависит от ценности самой штуки и вероятности ее получения. Мы всегда смотрим на обе эти штуки одновременно и оцениваем их вместе. Ценность получения $100 c 100% вероятностью всегда больше чем $100 с 50% вероятностью. Ценность может быть положительная (приобретения) или отрицательная (потери).

- Наша внутренняя субъективная оценка вероятности события (как мы считаем внутри) отличается от объективной вероятности.

- Наша внутренняя субъективная оценка ценности события отличается от объективной ценности.

Получается вот такая формула: U = w(P) × v(x)

Ожидаемая ценность это произведение субъективной вероятности и субъективной ценности.

- U — ожидаемая ценность

- P — объективная вероятность, w(P) — субъективная вероятность. Это зависимость / функция перевода объективного значения в субъективное.

- x — объективная ценность, v(P) — субъективная ценность

Особый интерес представляют как раз эти функции перевода объективных значений ценности и вероятности в субъективные.

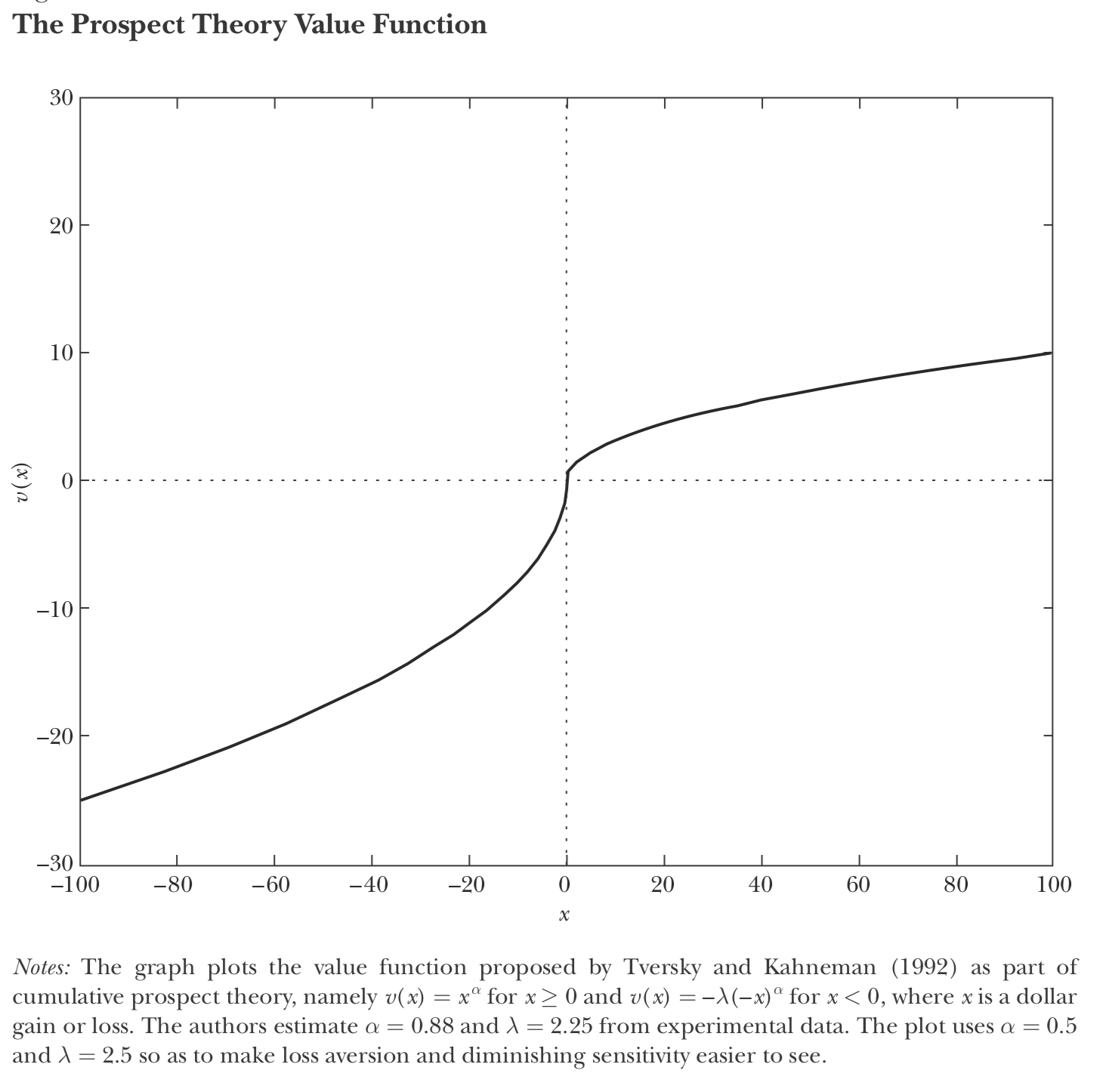

Зависимость объективной ценности x от cубъективной v(x).

Видно, что это не прямая линия, то есть субъективная оценка отличается от объективной.

-

Воспринимаемая ценность при потере всегда сильно больше чем при приобретении. Видно, что в случае негативной ценности график сразу круто идет вниз, сильно круче чем рост при росте положительной ценности. Радость от получения $100 всегда меньше чем от потери $100. Это вызывает желание избегать рисков.

-

Справа график становится приплюснутым. То есть при росте объективностой ценности субъективная ценность перестает расти с такой же скоростью. Мы становимся менее чувствительными к приобритениям. Радость между событиями “получить $0” и “получить $100” сильно больше чем между “получить $1,000” и “получить $1,100” или cильно-сильно больше между “получить $10,000” и “получить $10,100”.

-

При потерях график тоже становится приплюснутым немного, но совсем не так сильно как с приобретениями. То есть огорчение от между событиями “потерять $0” и “потерять $100” больше чем между “потерять $1,000” и “потерять $1,100”, но не сильно.

При этом важно отметить, что “x” и “v(x)” тут именно изменение ценности, то есть разница между было и стало. Мы же реагируем именно на изменение ценности, на разницу, а не на уровень абсолютного результата.

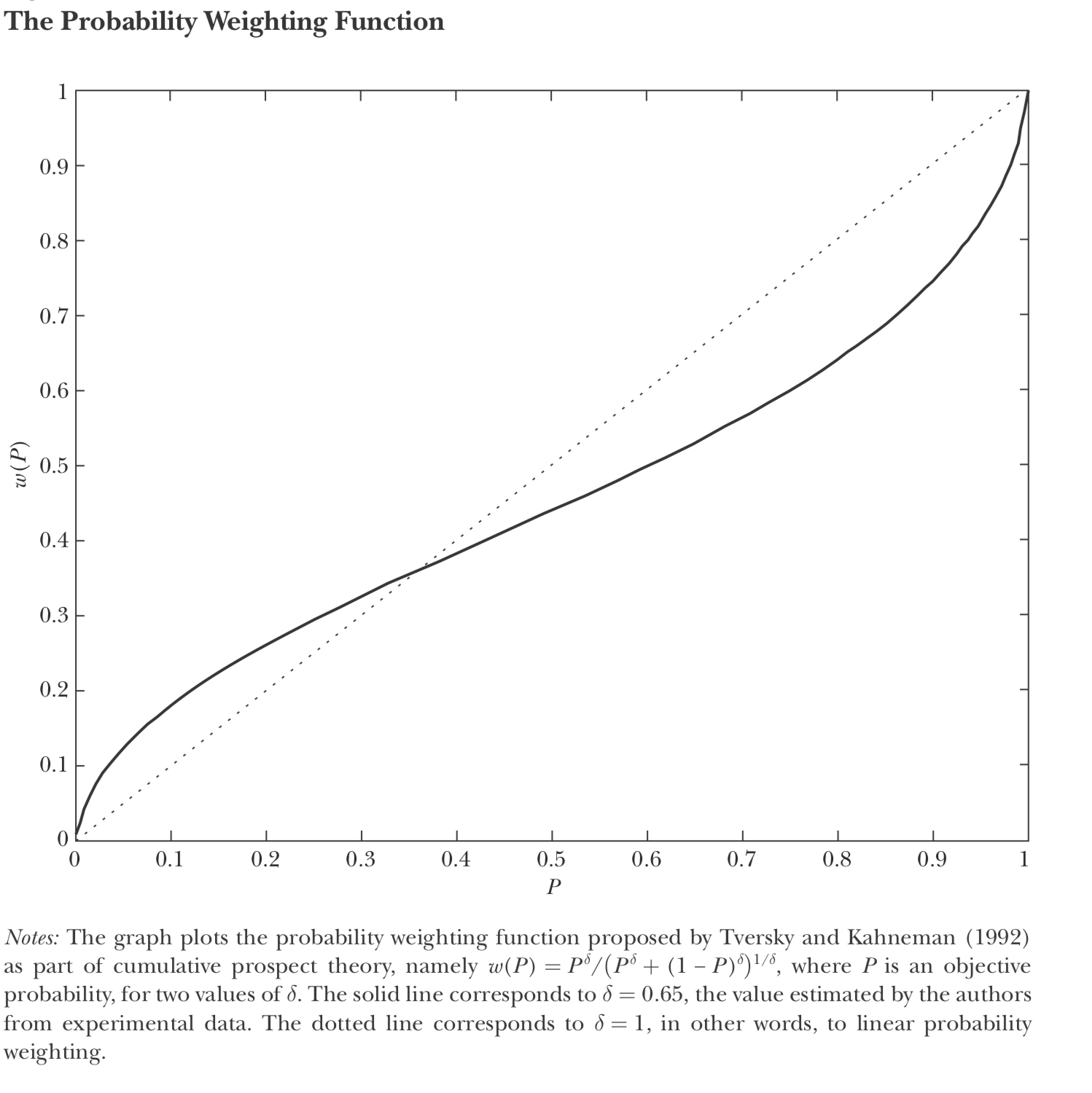

А вот зависимость субъективной вероятности w(P) от объективной P.

Опять же видно, что это не прямая пунктирная линия, как было бы, будь мы абсолютно рациональны.

- Мы переоцениваем вероятность редких и особенно сверх-редких событий.

- Мы недооцениваем вероятность частых событий (это начинается где-то после объективной 30%-40% вероятности события). Чем больше объективная вероятность, тем больше недооцениваем.

Так как у выбора может быть несколько исходов, то более полная формула выглядит вот так: U = ∑ w(P) × v(x)

Сумма произведений субъективной вероятности и субъективной ценности каждого возможного исхода у этого выбора

Этот фреймворк с двумя графиками очень хорошо укладывается в голове и применяется при любых решениях, включая продуктовые. Также помогает исправлять свои оценки вероятности и ценности, делая поправку на субъективное восприятие.